どうしても「外貨建て」

という言葉に惹かれがちです!

米ドル建て

豪ドル建て

生命保険の世界では

日本より高利回りな外貨建てで

運用する保険が流行っています。

試算によれば

2%や3%と高利回りな数字で

惹きつけるようにして

お金が増えるように見せており

増えそうな様子ですが、、

「実は誤解」なのです!

あるお客様から相談があり

「外貨建て保険に入っている」

「見直しをしようと思ったけど

夫が海外投資ばかりじゃなく

日本の保険も分散になるから

持っておくのもいいと言う」

と言って話がありました。

ただ、、実は外貨建て保険は

日本の金融庁長官が

「名指しで批判」するほど

良くない保険が多く、

トラブルが多いので

念のために確認すると、、

驚きました!!

全く分散どころか

「質の低下」になってました!

どういうことかと言えば

この外貨建て保険は

・固定金利部分

・変額部分(運用益次第)

の2階建ての構造になっており

何がすごいのかって

2016年にご契約しており

「固定金利部分」は

『15年間ずっと1%しか』

運用されません!

1%ですよ、1%。

しかも見直しが15年ごとって。。

何がすごいかって

この保険会社は

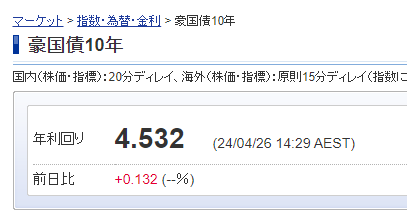

今の豪ドル建ての金利は2.52%が

適用される利率。

一見すると

2.5%は良い利回りに見えるけど

あなたは今の豪ドル国債が

何%かご存知ですか?

実は

..

..

..

4.5%もあります!

お客様には2.2%を払い

自分は4.5%で増やす。

つまり保険会社が

2.3%もの金利をさや抜き。

何もせずとも必ず

2.3%も保険会社は儲かっている!

そういう構図なのです!!

めちゃ美味しいでしょ。

売れば売るほど

保険会社がもうかる仕組み。

ちなみに

香港にも外貨建て保険が

山ほどありますが、

香港の保険は最低4%超とかです。

だから日本の保険会社の

2倍は良心的。

逆に言えば

日本にやってきている外資系は

「日本は高い利益率が取れる場所」

そう看做しています。

なぜなら

他の国では4%で発売している保険が

日本では2%で済むんだから・・。

他国より利益率が2%も高いので。

この保険は試算段階では

10%で毎年運用できた時とか

夢物語を見せており、、

でも実態は利益が全く出ず

約8年近くたった今でも

まだまだ含み損状態で

「試算と全く違う結果で」

運用されています。

どちらかと言えば

マイナス運用に近い。。

タックスヘイブン香港には

別のカナダの保険会社があり、

5年や8年で掛けた保険料以上に

増える保険があります。

ご主人のいう

「分散になる」というのは

表面的にはもっともらしいですが

「実態は残念ながら間違い」です!

同じカナダの保険会社に入り、

より増えない保険に入っている。

ゆえに「分散ではなく

増えずに足を引っ張る」存在です。

巧妙にミスリードされています。

でもこれは

ご主人が悪いのではなく

「誤解しやすい商品」で

売り出している保険会社が

すごいマーケティングを

しているからなのです。。

よっしーは何事も

表面ではなく、本質を考えます!

ゆえに見えるもの、、

甘くない投資の本質!

1%しか増えない保険では

良くないので

結局この方は損切りし

より増える保険に乗り換えました。

こういった場合は

自分で考えてしまうと

自分の見解や見方で終わるので

「きちんと専門家に依頼」

するのが何より大事です!

変額部分(運用益次第)も

8年近くで+5%しか増えず、、

ちょっと寂しすぎます。。

もっとお客様の期待に応え

増える保険ができて欲しいです。

金融庁長官が批判するのも

よくーーわかる内容でした。