今回は、カレンダーアプリを使った家計管理というテーマを取り上げてみたい。

実は5年前から、私は「家計の見直し相談センター 」という都内の有名FP事務所に、度々お世話になっている。

毎回、相談に伺う度に、目から鱗の情報をたくさんもらっているのだが、

そのなかでも特にインパクトの大きかった家計管理に役立つ情報をご紹介したい。

まず、次の2つの公式を見比べてほしい。

【お金が貯まらない家庭・貯まる家庭の違い】

①収入-支出=貯金(×) ⇒ お金が貯まらない家庭

②収入-貯金-固定費=やりくり費(◎) ⇒ お金が貯まる家庭

FP(ファイナンシャルプランナー)によれば、①の式は、「お金が貯まらない家庭」の典型例であり、

②の式は「お金がザックザク貯まる家庭」の典型例だという。

■■■「収入-支出」ではお金は貯まらない■■■

↑これは、なんとなくご理解いただけると思う。

「収入-支出」の場合、収入の範囲内で支出をやりくりしようとするので、

リミットが「収入」である以上、ギリギリまで使ってしまう傾向が高くなるため、

お金は貯まりにくくなる。

■■■「収入-貯金」はお金が貯まりやすい■■■

↑この式は、財形貯蓄など、給与天引きにする方法などが当てはまる。

強制的にお給料から貯金を差し引けば、残った収入の範囲内で生活をしなければならないため、

必然的に支出が抑えられ、比較的お金は貯まりやすくなる。

■■■秘訣は「固定費の削減」にあり■■■

ちなみに、②の式のポイントは「固定費」にあるそうだ。

この「固定費」をどれだけ削れるかが、じつは家計改善には極めて重要らしい。

その固定費の代表例には次のようなものがある。

1.教育費(塾などの費用を含む)

2.車の諸経費(ローン、車検、税金等)

3.住宅の諸経費(ローン、管理費、税金等)

4.保険料(生命保険、損害保険等)

5.通信費(携帯電話、インターネット回線等)

6.その他(クレジットカードの年会費、スポーツジム等の会費、ウォーターサーバのレンタル料金等)

・・・いかがだろうか?

たいてい、どの家庭でも、いくつかの項目には当てはまると思うのだが、

この1~6までの項目を見て、即座に答えることができる人は比較的少数派ではないだろうか。

■■■まずは「固定費を把握」する必要がある■■■

当たり前の話だが、「固定費を削減」するには、まず「固定費としていくら支払っているのか」を

把握する必要がある。

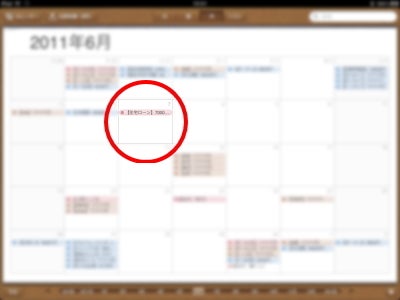

そこで私の場合、カレンダーアプリを使って、月々の固定費を次のように把握するようにしている。

具体的にはこんなイメージだ↓

↑少しぼかしを入れてあるため、見えにくいかもしれないが、薄い水色の箇所が、

月々の固定費に関する情報だ。

実際には、「【住宅ローン】70000円」とか「【スポーツジム】10000円」、

「【●●生命保険】5000円」といった情報が入力してある。

このようにして、月々支払っている固定費を管理している。

■■■ある日突然「固定費を削減しても良い」ときが訪れる■■■

これは、私の持論だが、固定費を把握して、「すぐに削減」できるようであれば、

普段から管理しておく必要はないと思う。

普段は「その固定費が必要」だと思っているからこそ、毎月(毎年)支払っているのであり、

その場で「すぐに削減」することなどは、なかなかできるものではないと思う。

・・・ところがある日突然、何かをキッカケにして、その「固定費を削減しても良い」ときが訪れる。

その「何かをキッカケ」とは次のようなときだ↓

【固定費を削減するキッカケ】

・ほとんど同じ保証内容で、コストパフォーマンスの高い最新の医療保険がリリースされたとき

・金利が下がり、住宅ローンの借り換え手数料を含めて、今の住宅ローン支払額より割安になったとき

・最初は、やる気満々でスポーツジムに通っていたが、面倒になり行かなくなったとき

・車に対する興味が以前ほどなくなり、軽自動車でも良くなったとき(あるいは車が不要となったとき)

・携帯電話の利用頻度が以前よりも少なくなり、プランを変更しても良くなったとき

↑これらの項目のうち、いくつかは実際に我が家でも起こった出来事だ。

普段から「固定費」をしっかり把握していれば、「何かのキッカケ」が起こったときにでも、

素早く行動を起こすことができ、無駄な出費を最小限に抑えることができる。

■■■カレンダーアプリを使う理由■■■

ではなぜ、私が「カレンダーアプリ」を使って家計管理(固定費の把握)を行っているのか?

具体的には、次の3つのメリットが挙げられるからだ。

【カレンダーアプリを使うメリット】

①家計管理(固定費の入力)を自動化できる(1度だけ入力すれば毎月表示される)

②スケジュールチェックと同時に行うことができる(わざわざ家計チェックだけ行う必要がない)

③家計管理のハードルが低く、苦手意識を軽減できる(家計を把握している気持ちになれる)

具体的に1つずつ解説していこうと思う。

まず、①についていえば、はじめに固定費を1度だけ入力しておけば、

翌月以降の同じ日に「繰り返し」機能を使ってリピート設定ができる。

実際のフローをお見せすると次のような感じだ↓

1.カレンダーアプリを立ち上げ、右下の「+」ボタンをタップし、「【住宅ローン】70000円」と入力(日付は5月7日に設定)。その後「繰り返し」ボタンをタップする↓

2.繰り返し画面で、「毎月」をチェックし、「完了」をタップする↓

3.5月7日の日付で「【住宅ローン】70000円」が登録されていることを確認↓

4.6月7日の日付を見ても、「【住宅ローン】70000円」が登録されている(7月以降も同じ)↓

{kind=link}

↑ザッとこのようなカタチで、サクッと登録できる。

また、②については、スケジュール管理を普段からカレンダーアプリを使用することで、

スケジュールチェックのついでに毎月の固定費の支出が確認できるようになるため、

いつの間にか固定費が把握できるようになるというメリットがある。

そして、個人的には③が一番大きなメリットだと思っている。

はじめに「固定費の把握」という1点だけに集中することにより、

家計管理の労力を最小限にとどめ、家計管理に対する苦手意識を克服できれば、

余裕がでてきたときに家計簿アプリなどを使って付けはじめるなどして、

より一層の家計改善に努めることができるようになるだろう。

■■■ファイナンシャルプランナーは家計簿を付けていない?■■■

ところで、ファイナンシャルプランナーの中には、家計簿を付けていない人も結構多いのだとか。

意外に思われるかもしれないが、②の式をしっかり守れば、細かい費用の計算などは特に不要なのだという。

事実、家計簿を付けている家庭の割合は、全体の10%にも満たない状況であり、

家計簿を付けていない家庭であっても、収入の多い少ないにかかわらず、

お金が貯まる家庭の場合は、たいてい②の式を守っているケースが多いらしい。

■■■おわりに■■■

さて、最後にカレンダーアプリのメリットをもう1点だけお伝えしたい。

ご存じの方も大勢いらっしゃると思うが、カレンダーアプリはGoogleカレンダーと同期させることで、

iPhoneとiPadで同じ情報を閲覧することができる。

こちらは、先程、iPadで登録した「【住宅ローン】70000円」のiPhone画面だ↓

視認性はiPadより劣るものの、持ち運びの手軽さでいえば、iPhoneの方が優れている。

この登録のやり方は、こちらのサイト に詳しく書かれているので、詳しい説明は割愛させていただく。

このように、iPhoneとiPadから同じ情報を見れるようにしておけば、いつでもどこでも、スケジュールチェックができるため、このカレンダーアプリの活用の幅はより一層広がることだろう。

個人的な意見を言わせてもらえば、iPad を持つなら、携帯電話もiPhone の方が断然おすすめだ。

【PS】

さて、5か月ぶりの記事更新。。。気まぐれにも程があり、現在猛省中m(_)m

年明け以降、仕事が猛烈に忙しくなり、記事のクオリティは決して下げたくないという強い思いもあったため、なかなか・・・記事を更新することができませんでした。

コメントをいただいたみなさまには、今から返信をさせていただきます!

また、読者登録をしていただいている皆さま、アメンバーの皆さまには、いつも、当ブログをご覧いただいていることに、心より感謝申し上げます。

そして、引き続き温かく見守っていただきますよう、切にお願い申し上げます。