マニアックな読者の皆様、こんばんワムの歌は甘ったるい(意味不明)

ブログ更新は一旦、途切れると中々筆不精?になって滞りがちになり、今回も久々の投稿になりますが、ご容赦下さい。

本題に入る前に今回の豪雨災害に巻き込まれた被災者の方々にお見舞い申し上げます

さて、相場に関しては僕の引退後Zurich拠点の実質的なCEOから週に1回程度米国及び欧州の情報が入る程度で日本市場は殆どWatchしていない為にメッセージボックス内にある質問に明確な答えは持ち合わせてない事を前提に、全般的な方向性のみ簡単に触れたく思います。

最近は僕のTwitterを見ての質問が多いのですが、その中で「ドル建て日経平均が何故重要なのですか?」が最も多いので簡単に解説させて頂きます。

本来は同じ加重平均であり多くの銘柄を有するTOPIXとS&P500で比較すべきところですが、TOPIXは欧州勢の指数関与が殆どないので商いが多くCyclicalで比較対象になりやすい日経ダウvsNYダウで比較したいと思います。

1:日経ダウ(円建て)Chart(YTD)

2::NYダウ(ドル建て)Chart(YTD)

上記を比較して貰えれば一目瞭然ですが、自国通貨建日経ダウの年初からの下落率は5%程度の一方でNYダウは10%下落とNYダウの下落率は日経ダウの倍の下落率で日本株の方が底堅いと言われる訳ですが、海外勢(特に日本市場の商いが比較的多い欧州勢)投機筋はドル建てに換算して、先物市場やOption市場に参入します。

その際は円取引になるのでUSD:JPYを機械的に自動修正して円建てで取引します。

少々、ややこしいですが直近の3カ月は200㌦がtargetになっていて概ね200+-10のBoxRangeで動いている訳です。

3:日経ダウドル建てChart(直近15カ月)

ドル建て日経ダウのYTDは250から本日終値の205と18%も下落している訳ですが、これはForEX(為替)のUSD/JPYが年初115円に対し136円と15%も下落している事に起因しており、基軸通貨であるドルで換算すれば日経ダウのPerformanceは極めて悪い事が分かります。

昨今では対Euroでも円が弱含み、EuroStocks60等にも割負けしていて日本株が一人負けの状態である事は念頭に置いておく方が賢明だと思います。

無論、Nasdaqに関しては米国の急ピッチな利上げ局面で、PERが急激に低下した為に急落を演じましたが、それでも年初からの下落率は20%とドル建て日経ダウと2%程度しか乖離がない事を鑑みれば、日本株投資の妙味は海外勢にはない為に、健全なFundはこの数か月で日本株比率を3%程度迄引き下げている訳です。

もっと言えば、世界の投資家の関心は米国株であり依然として米国株中心に回っている事は日々の売買高をみても一目瞭然で、NYSE:Nasdaqは東証の5倍程度で多い時は円換算で15兆円/Dを超える時もあります。

詰まり、海外の機関投資家やFund及びCTAがFOMCや![]() CPI:景況感を意識して動くので少子高齢化が進み天文学的財政赤字(赤字国債発行)を抱えその50%を日銀が買い取り、大規模金融緩和を継続する中でも一向にデフレから抜け出せない日本株に無関心になっている事は必然であると言えます。もっと言えば辛辣ですが日本株どころじゃない訳です。

CPI:景況感を意識して動くので少子高齢化が進み天文学的財政赤字(赤字国債発行)を抱えその50%を日銀が買い取り、大規模金融緩和を継続する中でも一向にデフレから抜け出せない日本株に無関心になっている事は必然であると言えます。もっと言えば辛辣ですが日本株どころじゃない訳です。

海外で「今の日本の総理大臣は誰ですか?」と聞かれて「岸田さん」と答えられるのは証券業界の人間でも少なく一般人に於いては2%にも満たないDataも出ている。

詰まり、日本人が「ドイツの現首相は誰ですか?」と聞かれて「前首相メルケルは知ってるけど…」と答えられる人が少ないのと同じです。

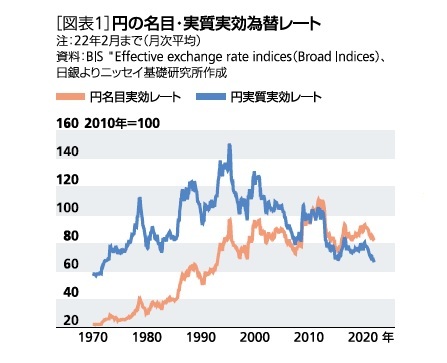

余談が多くなりましたが、昨今のドル高円安は金利平価説や複合購買力平価(PPP)の96円と金利差では全く説明が付かない30%もの乖離(下落)があり実質実効為替レート(REER)に於いては100を基準に62%まで下落している。

特に実質実効為替レートは現状の金利差も考慮した国力を表しており、日本は失われた30年で最早先進国から衰退国への変遷気に入っていると言えよう。

因みにドル円の2021年初からの上昇率は103円から135円(7/28)で30%である。

為替に関してはこの程度にして、表題の果たしてFOMCを受けて本当にPowell議長がハト派に戻り、来年半ば以降は利下げも念頭に入れているのかは会見だけからは読み取れない。

多くの強気派は長短金利が逆Yieldを描く中で10年金利の下落だけをみて、InflationはPeakを打ち、特に金利低下がHigh-techやIT等の追い風になると見ているが、そう簡単に行くだろうか?

本日未明のNY主要3指数(特にNasdaq)はPowell議長の来年度の利下げを含む発言を受け、売り方及びHedgerのShortCoverも含め買いが買いを呼ぶ展開で大幅反発しましたが、0.4%プラス予想の中で第二四半期もマイナス0.9%成長(二四半期連続)が先ほど発表されTechnicalRecession入り不可避の状況に陥った。

約40年半ぶりの高水準となったインフレを抑えるための急速な利上げが、住宅や企業の設備投資にブレーキをかけた結果である。

※恐らく、この想定以上の経済成長鈍化で長短金利共に低下して、利上げ幅の縮小や早期利上げ停止観測から本日もNasdaq中心に買戻しが継続し、続伸するであろうが実体経済を鑑みれば短期的な反転に終わり、年内の上値余地は限定的と考える。

ホワイトハウスのイエレン財務長官等バイデン大統領の側近は本日のGDP発表を前にRecessionの正式な定義は単なる2四半期連続マイナス成長ではなくNBERによる総合的景気指標で判断されると市場のTechnicalRecession入り予測に反論しているが、中間選挙を控えるバイデン大統領に配慮(忖度)した側面が大きい。よって、常に批判の矛先がFRB議長であるPowell氏に向けられる訳だが、Corona禍で大規模緩和の最中に就任し、ロシアのウクライナ進攻やそれに伴う原油(資源)高によって、歴史上最も難しい舵取りを迫られるパウエル氏の心中を考えると気の毒でしかない。

また、昨日IMFの世界GDP成長率の下方修正発表があったが、四半期毎に大きく下方修正が入り、IMFのResearchの信憑性が薄れている事にも留意が必要で、次回10月に再度下方修正が入る可能性は充分にあり得る

図表SOURCE 日経電子版

これ以上は時間もなく長文になるので、割愛しますが結論としてはインフレのPeakが過ぎていてもいなくとも米国及び世界Recession入りは不可避で、FRBはその谷を如何に浅くして景気後退期間をどれだけ短くするかが今後の大きな課題になるであろう。

本日未明のNY市場の大幅反発は薄商いの中でのUnwindingが主体であり、直近の底値が底と見るのは余りにも時期尚早で、Zurich拠点のFundManager兼CEOは短期的な”Bull Trap”(騙し上げ)の可能性は否めないと言っている。

※因みに昨今のTechnical指標(特にChart)は、AI programmingトレードに寄る取引が多くを占めて騙しが約50%となっており、Technicalは通用しなくなってきている。もっと簡単に言えばコイントスと同じで当たる確率は半分になるので、特に短期Tradeでは余り期待しない方が賢明であろう。

今回は経済動向や相場に関してこの程度で切り上げますが、8月の夏枯れ時期に時間があれば、年末に向けての相場展開に関して簡単に触れたく思います。

気になったNewsや速報等は、Twitter ( https://twitter.com/MIYACH381 ) で呟いていますので気楽に覗いて下さい。

本日は大谷(投打での孤軍奮闘)でしか勝てないLAAや勝てる試合を嫌がらせの様に強引に力業で負けに持っていきTeamの士気を落とす指揮官佐々岡に物申したい事が沢山ありましたがそろそろNY市場が開くのでこの辺りで失礼します。naniwa335

◆最後に本日の一曲を… 最近お気に入りの布袋寅泰とCharのコラボをご案内 ![]()

"Shinin' You Shinin' Day" Char feat. 布袋寅泰 [2021.12/Nippon Budokan]

![]()

![]()