含み損がある場合は

損切りが必要です!

投資の本を読むと

必ず損切りについて書いており

例としてあげると

このように書いています。

「損切りは重要です。

我々は神様ではありません。

当然ながら見込み違いや間違いを

犯すことがあります。

その時の対処が、投資の成績を

大きく左右するのです。」

正直、損切りをしてはいけない。

含み益になるまで待てと言うFPは

全く投資経験のない人で

話にならない。。

自分が斡旋してお客様が投資したら

自分にキックバックが入るので

「お客様の投資が続く限り

自分が儲かるから」そう言う。

馬鹿馬鹿しい!

ただし、この損切りは

損切りして良いケースと

よくないケースがあります。

自信を持ってすぐに

損切りして良いと言えるのは

「リカバリーできる方法が」

明確にある場合!

例えば

『△300万円の含み損でも

今損切りして別の投資をすれば

将来確実に+500万円になる』

そういったケースです!

こういった投資先を

世師(よっしー)はいくつも

知っていますので

「確実に増える投資先」と

『確実な未来』を提案します!

例えば

先日あったこの読売新聞のニュース。

80歳代女性に

複雑な「仕組債」購入を不当に勧誘

みずほ証券に950万円支払い命令

ーーーーーーーーーーーーーーー

為替の変動などで償還額が大きく変わる仕組み債を巡り、みずほ証券(東京)の担当者が不当な勧誘を行ったとして、東京都の80歳代女性が同社に約1250万円の損害賠償を求めた訴訟で、東京地裁(金沢秀樹裁判長)は同社に約950万円の支払いを命じる判決を言い渡した。

訴訟で原告側は、同社の担当者に勧められて2014~15年に4種類の仕組み債計約3290万円分を購入したが、元本割れしたため約1140万円の損失を被ったと主張していた。

判決は女性が投資経験に乏しく、投資の目的は「資産の保全」と伝えていたにもかかわらず、担当者は複雑な商品の購入を勧誘したと指摘。3種類の商品の勧誘について、顧客の意向や実情に応じて商品を勧めるとする金融商品取引法上の原則から著しく逸脱しており、賠償責任があるとした。

ーーーーーーーーーーーーーーー

世師(よっしー)は

「全く同じ」商品を

「全く同じく」ご高齢な方が

3,500万円も仕組み債に投資し

含み損になっていたケースに出会い、

解約のお助けをしました!

「定期預金をしたい」と

明確に銀行に言っていたのに

銀行が手数料稼ぎのために

定期預金みたいなものと伝え

ハイリスクな仕組み債を勧めていた。

そしてお客様は

訳がわからないまま契約していたのを

「この商品はこういう投資先で

リスクはこうで、、」と説明し

「銀行にはこう言って、、」と話し

解約のサポートをしました!

結局400万円近く損切りして

解約になりましたが、

「きちんとお金が増える」

投資先がありますので

そこに投資すれば

△400万円を取り戻し、

元の3,500万円以上に増える。

そういった道こそ

正しい損切り方法でしょう!

リカバリーできないと

「単に損が確定するだけ」なので

『止血しただけ』だから勿体無い。

止血した上で

『損を取り戻す手術(=再投資)』が

セットでないといけない。

それでこそ

損切りの正しい方法なのです!

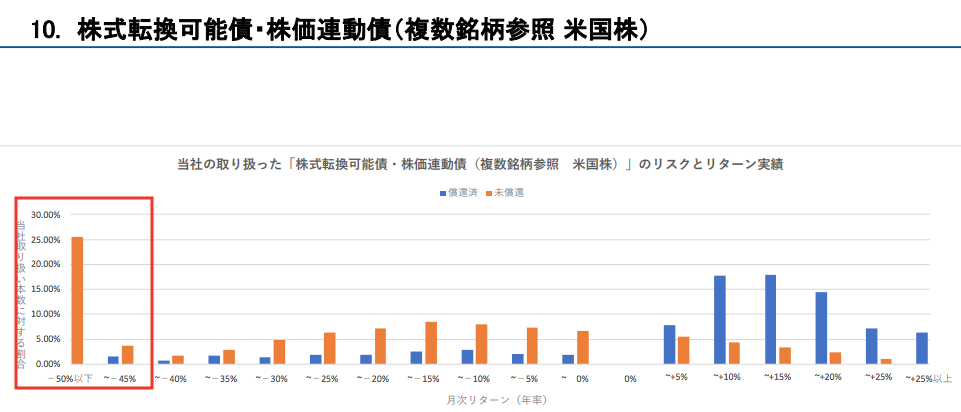

ちなみにこの仕組み債が

どれだけハイリスクなのかと言うと

放っておいたら

数ヶ月おきごとに

元金の5%近くの利息を

受け取ることができますが、

「株価が下がると

元金が50%以上溶けてなくなる」

リスクがあります!

ご覧ください。

当該商品を売ったみずほ銀行は

裁判を受けてか、情報公開しており

元金が50%以上減る人が

な、なんと25%以上もいると

公表しています・・・

この訴訟の事例だと

3,290万円投資していたら

1,645万円も元金が減って

お金が満期時に戻ってくる。。。

あり得ないです!!

ハイリスクすぎます!!!

そんな投資を平気で

手数料がバカ高いからと

80歳の方に売るとは。。

世師(よっしー)のお客様も

ご高齢だからと家に来たけど

淡々とタブレットで手続きをして

説明がなかったと言っていたっけ。。

こんな方は

日本中に山ほどいるんでしょうね。

世師(よっしー)はそんな人を

きちんとリカバリーして正しい道に

お救いしたいと考えています!

投資を損切りして良い条件。

是非覚えておいてください。

そして仕組み債に投資している方は

一度ご連絡ください。

内容を無料で診断します!

→ https://bit.ly/3rDaXOk