こんにちは!笑顔相続チャンネルです。

今回は相続税の節税対策として、「財産を減らす編3」をお届けします。

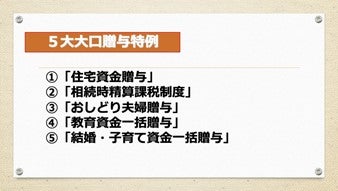

今回は相続税対策の中でも、多額の現金を生前に贈与できる

「5大大口贈与特例」のうち、

①住宅資金贈与

②相続時精算課税制度

をご紹介します。

たくさんの資産を持っている方や、そんな親御さんがいらっしゃる方は必見です!

■住宅資金贈与は節税効果大!

この特例は、直系尊属から住宅取得等資金を贈与された場合

1人当たり1,500万円まで非課税になるという特例です。

少し難しい言葉が出てきましたね。

直系とは、いわゆる「血のつながりがある親族」をさします。

家系図に起こしてみると、自分の縦のラインをイメージしてもらえると

分かりやすいですね。そして尊属とは「自分より上の世代の人」のこと。

つまり、この特例を分かりやすく説明すると

「血の繋がりがある自分より上の世代から住宅取得等資金を贈与された場合、

その金額は1,500万円まで非課税にするよ」ということになります。

今回の図で言うと、贈与の受取人は血のつながりのある子、孫になります。

子、孫の配偶者は、直系ではない(血の繋がりがない)ため該当しません。

また、20歳未満の子供や孫も該当しないので、注意が必要です。

この制度のいいところは、

・贈与者(お金をあげた人)が死亡しても、相続財産には加算されない

ということです。

貰った分は非課税のままでいいということになります。

とってもありがたい制度ですよね。

■落とし穴にご注意

しかし、注意点もあります。

・不動産の贈与は対象外

…あくまで適用されるのは金銭を贈与されたときのみです。

土地や建物など、不動産を渡されたときは対象外になります。

・住宅ローンの返済資金の贈与

…もうすでに不動産を持っていて、そのローンの返済のために

贈与したお金は認められません。

・祖父母双方から贈与を受ける

…祖父母双方から1,500万円づつ、合計で3,000万円の贈与を受けた場合は

そのうち1,500万円しか適用になりません。

また、契約内容や締結日によって金額が変わるので注意が必要です。

かなり細かい規定になっていますから、この特例を使うときには

国税庁のホームページを確認するか、税理士に相談することをおすすめします。

■選択する前に知っておきたい注意点

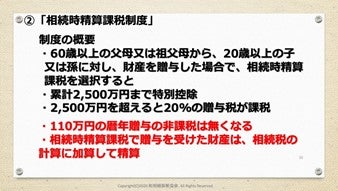

次は、相続時精算課税制度です。

この制度は、直系尊属に対して一人あたり2,500万円まではとりあえず非課税になる

という制度です。なんて素晴らしいんでしょうか。

しかし、この制度で大切なのは「とりあえず」という言葉。

いったいどういうことなのか、下記で詳しくご説明します。

まず、60歳以上の父母または祖父母から贈与を受けることが対象になります。

その際、相続時精算課税制度を選ぶと、合計2,500万円までが特別控除になります。

2,500万円を超えた場合は、そこから20%の贈与税が課税されるのです。

ここで、大きな注意点があります。

・この制度を選択した段階で暦年贈与の非課税はなくなる

…本来であれば、年間110万円までの贈与は非課税になります。

しかしこの制度を選択すると、それを適用することはできません。

・相続時精算課税で贈与を受けた財産は、相続税に加算

…ここが大きなポイントです。

この制度を使った場合、お金をくれた人が亡くなった際に

贈与された金額を相続税に加算し、精算する必要があります。

ここでお気付きの方もいらっしゃるのではないでしょうか?

そう、結局相続税に加算するので、結果として節税にはなっていないのです。

その部分をよく把握した上で、使うか使わないかを選択することが必要です。

■使うべき人ってどんな人?

それでは、どんな人がこの制度を使うべきなのでしょうか?

・空港が建設される予定の土地

・金

・有望な上場株式、未上場会社の株式

を持っている人は、ぜひこの制度を使うことをおすすめします。

それは、これらの条件は「将来必ず値上がりする財産」だからです。

この制度は、贈与時受け取った金額で相続税が計算されます。

つまり、贈与時よりも将来的に値上がりするものであれば、

必然的に節税が可能であるということです。

中でも、未上場会社の株式とは非常に相性がいいのでおすすめです。

■制度は賢く使う

いかがでしたでしょうか?

①住宅資金贈与

②相続時精算課税制度

①は非常に使いやすい制度になっていますので、積極的に利用していきたいものです。

また②に関しては、普通に使う分には節税になりませんが、財産の種類によっては

とても有利に働くものなのでぜひ有効活用していただきたいと思います。

それでは次回もお楽しみに!

↑↑チャンネル登録もお願いします↑↑