変わる “年収106万円の壁” 手取り額?

将来の社会保障?一方で企業負担は増大

世帯収入に影響も? “106万円の壁” 適用拡大

住吉 光 キャスター(以下 【住】):

私も以前、アルバイトをしているときに直面したことがあるんですが、この “壁” というのは『パートやアルバイトの年収が “一定の額” を超えると、社会保険への加入義務が生じたり配偶者の扶養から外れたりすることですよね?

平家 達史 NBC論説委員(以下【平】):

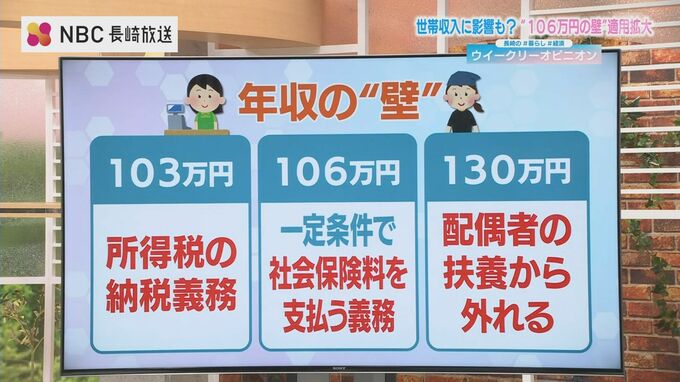

そうですね。以前、最低賃金アップについて取り上げた時にも少し触れましたが、パートやアルバイトの方にとって(手取り額が大きく変化する) “年収の壁” というのが主に3つあります。

これを超えると、“所得税の納税義務” が生じる というボーダーラインです。

▼ 二つ目が『106万円の壁』

これを超えると “(一定の条件を満たした場合)社会保険に加入して、健康保険や厚生年金などの社会保険料を支払う義務” が生じてきます。

▼ 三つ目が『130万円の壁』

これを超えると “社会保険への加入に加えて、配偶者の扶養の範囲からも外れる” ことになります。

【住】これらの “壁” があることで、パートやアルバイトの方は、年間の収入額を家庭の都合やライフプランに合わせて調整しているというわけですね。

【平】そうです。そして今月から制度が改正されたのが『106万円の壁』です。

・月額賃金が8万8千円以上

・2か月を超える雇用の見込みがある

・学生ではない

・勤め先の従業員数が500人以上 というものでした。

このうち今回変更となったのが『勤め先の従業員数』で、これまで“500人以上”だったのが、今月から“101人以上”となり、適用対象が大幅に拡大したんです。

【住】つまり『106万円の壁』の対象となる人が、これまでより増えた、ということですよね。パート・アルバイトの方の働き方に影響が出そうですね?

【平】これまで従業員数500人以上の比較的大きな企業だけだったのが、これからはそれよりも従業員数の少ない企業も対象になってきますから、『条件に当てはまる人』は長崎でも “かなり増える” と見られます。

■ 壁を超えるか否かで“手取り額”が変わる

▽ 一方、年収106万円で“壁”を超えた場合、社会保険料も引かれることになりますので『手取り額』はおよそ89万円です。

■ “手取り額”は下がるが 将来の保障は厚く

【平】確かに手取り額だけを見るとそうなります。しかし、大切なのはデメリットだけではないということです。

社会保険に加入することで “健康保険” の保障が充実しますし、将来受け取れる “年金額” も増えることになります。

国の狙いはまさにそこで、これまで社会保険加入の一つのハードルとなっていた

『勤め先の従業員数』という条件を大幅に拡大することで『より多くの人が将来安定した生活を送れるようにすること』が、今回の制度改正の目的といえます。

なお『106万円の壁』の対象となる勤め先の従業員数は、2年後には “51人以上” と、更に拡大されることが既に決まっています。

【住】“現在” と “将来” どちらに重きを置くか── まさにそれぞれのご家庭や個人の考え方によって『106万円の壁』の捉え方は変わってくるということですね。

■ 企業負担の増大 懸念 “社会保険料の折半” と “人出不足”

厚生年金などの “社会保険料” は『従業員と雇用主が50%ずつ負担』することになっていますので、社会保険に加入する従業員が増えれば増えるほど、企業負担も増します。

▽ 二点目は、年収を調整する従業員が増えることによる『人手不足』です。

今後「年収が106万円を超えると手取りが減るから」ということで、これまでより“労働時間を減らす従業員”が出てくることが想定されます。

そしてこれに拍車をかけかねないのが『最低賃金のアップ』です。

時給が上がるのは働く側にとっては嬉しいことなんですが、裏を返すと『これまでより少ない労働時間で “年収の壁” に到達してしまう』ことも考えられるんです。

この二点は、今回制度改正の対象となった企業や、二年後に対象となる企業にとって悩ましい問題だと思います。

【住】働く側は手取りが減る。企業側も社会保険料の負担が増えたり、人材不足になったりという問題が出てくるかもしれないということで、“106万円の壁” の拡大はメリットよりもデメリットの方が多いような気もするんですが…

【平】しかし『これまで社会保険に加入したくてもできなかった人』が、“加入できるようになった”とも言えます。正社員とパート・アルバイトの垣根が少し低くなったということは、意味のあるじゃないかと思います。

村井宮城県知事が孫の誕生で休暇を取得 2023年から県職員の「孫休暇」特別休暇制度を新設へ

村井宮城県知事は、県職員が孫の誕生に合わせ休みをとる特別休暇制度を2023年にも設けたい考えを示しました。

村井知事「私事になりますけれども、9月23日に2人目の孫が誕生致しました。今回、娘の手伝い子育てを手伝おうと思いまして、議会対応など公務に支障のない範囲で休暇をとらせていただくことにしました」 村井知事はこのように述べ、9日から11日まで次女が出産した男の子の誕生に合わせて休暇を取ることを明らかにしました。

県は、職員の定年退職の年齢を現在の60歳から65歳へ引き上げる条例改正案を、開会中の県議会9月定例会に提出しています。 職員の年齢引き上げに伴い、孫が生まれる職員が増えることを見越して、誕生に合わせて休みを取る特別休暇制度を早ければ2023年1月1日から設けたい考えを示しました。

この制度は、全国で初めてだということです。 男性の育休制度をめぐっては10月、法改正がされ、子どもの誕生から8週間以内にとりやすくする仕組みが設けられました。

村井知事「子どもが小さい時はあんまり褒められた父親ではなくて、子育てにあまり参画しなかったなという深い反省を元に、その分孫にその思いを届けたい」

khb東日本放送

定年直前、会社員の夫急逝…「ねんきん定期便」を鵜呑みにしていた妻、遺族年金支給額に愕然【CFPが解説】

毎年誕生月に、日本年金機構から届く「ねんきん定期便」。夫逝去後の遺族年金の支給額は、ねんきん定期便に記載のとおりと思い込んでいたAさんの事例とともに、サンモールFP事務所代表の辰田光司氏が解説します。

55歳専業主婦、定年直前の会社員夫が逝去…

「えっ少ない! 間違ってない?」大声で驚く中年の女性。 「いえ、間違いではございません」冷静な声で返答する男性の職員。その後、しばらくの沈黙が…。

Aさん(55歳、専業主婦)は、ご主人(55歳、会社員)を心筋梗塞で亡くし、この日は遺族年金の手続きを相談するため、年金事務所を訪ねていました。Aさんには一人娘(20歳、大学生)がおり、3人暮らしでした。Aさんは、以前はパート勤めをしていましたが、持病の腰痛が悪化して3年前に退職していました。ご主人の退職金や死亡保険金が支給されるとはいえ、娘の教育費や住宅ローンの残債、そして、これから長い老後生活が待っています。 「これから生活していけるのかしら…」職員の説明は上の空。年金事務所を出たあと、Aさんは大きなため息をつきました…。

遺族年金支給額、「ねんきん定期便」に書いてある?

公的年金の被保険者(または被保険者であった人)が亡くなった場合、その遺族に「遺族年金」が支給されることは、ご存じの方も多いでしょう。それでは、遺族年金が「いくら」支給されるか、ご存じですか? 私もファイナンシャル・プランナーとして、さまざまな家計相談をお受けしておりますが、その肌感覚としては、大多数の方がご存じないように思います。 支給額が思ったより多かった場合は良いのですが、

Aさんのように、支給額を知って愕然とされる場合がやはり大半です。

「ねんきん定期便」記載の額を鵜呑みにすると… 毎年誕生月に、日本年金機構から届く「ねんきん定期便」。この「ねんきん定期便」によって老後が「みえる化」されたことはとてもよいことです。しかし、来所されたお客様に「ご主人に万一のことがあった場合に、遺族年金がどれくらいもらえるか、ご存じですか?」とお聞きすると、

次のようなお答えが返ってくることがあります。 「知っていますよ。「ねんきん定期便」を見ていますから」 さて、Aさんのご主人に最近届いた「ねんきん定期便」には、次のように書かれていました。

【老齢年金の種類と見込額(年額)】 65歳~

(1)基礎年金老齢基礎年金780,000円 (2)厚生年金老齢厚生年金(報酬比例部分)1,320,000円 (1)と(2)の合計2,100,000円 ※便宜上、(経過的加算部分)の額は省略しています。

これを見たAさんは、「夫に万一のことがあっても、毎年210万円の年金がもらえる」と思い込みました。ご主人の生前の年収は約800万円だったため、むしろこれでも少ないと考えていました。

受け取れる遺族年金は、実際いくらだったのか?

さて、そんなAさんが告げられた遺族年金額はいくらだったのでしょうか? 遺族に支給される公的年金には「遺族基礎年金」と「遺族厚生年金」がありますが、実は、この2つは支給を受けられる遺族が異なります。

■遺族基礎年金 子(※)のある配偶者(妻または夫)または子 ※年金法上では、子は「18歳になった年度の3月31日まで(ざっくりと言いますと、高校卒業まで)の未婚の人、または20歳未満で国民年金の障害等級1級または2級の障害の状態にある人で未婚の人」をいいます。

■遺族厚生年金 (優先順位の高い順に)配偶者または子、父母、孫、祖父母 Aさんの場合は、遺族基礎年金は0円です。なぜなら、Aさんの娘はすでに20歳で支給要件に該当しないためです。これに対し、遺族厚生年金はAさんに支給されます。

「ねんきん定期便」に書いてある額が支給されないワケ

1.50歳以上の方の「ねんきん定期便」には、現在の加入条件が60歳まで継続すると仮定して計算された見込額が書かれている 2.遺族厚生年金の支給額は、報酬比例部分の老齢厚生年金額の4分の3となる 上記2つの理由から、Aさんには「ねんきん定期便」に書いてある額が支給されませんでした。

つまり、「ねんきん定期便」から遺族厚生年金の概算額を知るには、「報酬比例部分の老齢厚生年金の額」から「(死亡時から)60歳まで現在の条件で稼働して加算されるはずだった年金額」を引き、それを4分の3にしなければなりません。

老齢厚生年金の概算額を計算するための式として、「年収×0.55%×加入年数」という式が知られておりますが、この式を使って遺族厚生年金の概算額を求めますと、 1,320,000円―(8,000,000円(年収)×0.55%×5年(55~60歳)) =1,100,000円 1,100,000円×3/4=825,000円 ※便宜上、1年未満の月数は考慮せず計算しています。 ということになります。

ただし、遺族基礎年金を受け取れない、または受け取れなくなった妻に対しては、

65歳になるまでのあいだ、「中高齢寡婦加算」として年額583,400円(令和4年度の額)が、遺族厚生年金に加算されます。この「中高齢寡婦加算」の支給要件は、以下のとおりです。

【夫が死亡時に厚生年金に加入している場合】

(1)子のない妻の場合は、夫死亡時の妻の年齢が40歳以上65歳未満であること (2)子のある妻の場合は、その子が18歳到達年度の末日(その子が障害等級の1級または2級の状態にある場合は20歳に達した日)の時点で、妻の年齢が40歳以上65歳未満であること

【夫が死亡時に厚生年金に加入していない場合】

夫の死亡日までの厚生年金の通算加入期間が20年以上あること ※遺族基礎年金が受給される場合には支給停止となります。 Aさんは「年金法上の子」はいませんので【夫が死亡時に厚生年金に加入している場合】の(1)に該当し、年額583,400円(令和4年度の額)が遺族厚生年金に上乗せされます。したがって、Aさんに支給される遺族年金は、825,000円+583,400円=約140万円(便宜上、1,000円以下の額を切捨て)ということになります。

Aさんが考えていた年額210万円とは約70万円もの大きな差があり、Aさんが驚いたのも無理はありません。仮にAさんが老齢年金を65歳から受給するとして、それまでの約10年間でも、約700万円の差が生じることになります。

また、Aさんは「中高齢寡婦加算」が上乗せされましたが、支給要件に該当しない場合(たとえば、夫が死亡時に厚生年金に加入しておらず、かつ通算加入期間が20年未満であった場合)には、さらに大きな差がつく可能性もあります。

万が一の場合の遺族年金、支給額を知るには

Aさんのようにならないためには、日ごろから遺族年金額を知っておき、それに対応した「備え」をしておくことが重要です。特に、家族構成やライフステージが変わったときには、必ず備えを見直しましょう。

しかし、本記事に記載のとおり、遺族年金は老齢年金と支給対象や計算方法がまったく異なりますので、「ねんきん定期便」の額を遺族年金額として鵜呑みにしてはいけないことはもちろん、目安にすることもできないことを知っておきましょう(ただし、「ねんきん定期便」を使って遺族年金額の概算額を計算することはできます)。

それでは、遺族年金額を知るにはどうすればよいのでしょうか。

主な方法として、次の4つがあります。

1.生命保険会社や金融機関などの「ねんきん計算ツール」で試算する

2.保険会社や保険代理店で相談する

3.年金事務所や街角の年金相談センターで相談する

4.社会保険労務士やFPに相談する

1は、「ねんきん定期便」を撮影したり、内容を入力することで、手軽に年金額を試算することができます。ただ、条件によっては試算額と実際の支給額が異なる場合もありますので、あくまでも目安とするべきです。

2は、保険の見直しもしたい方にはよいでしょう。ただ、応対者によっては詳しい知識を持っていない場合もあるかもしれません。また、勧められるままに余分な契約をしてしまうことのないよう、事前に商品などの下調べをして相談をしましょう。

3と4は、敷居の高さを感じるかもしれませんが、一番確実な方法でもあります。

また、FPに相談をした場合には、年金額だけでなく、ご相談者ひとりひとりに合った「備え」の方法なども助言してもらえる点が大きなメリットです。

今回は会社員の夫を亡くした専業主婦の事例を取り上げましたが、最近は、夫婦の収入差が小さい共働き世帯も増えています。このような世帯は、妻に万一のことがあった場合の備えも考えておきましょう。

辰田光司 サンモールFP事務所 代表

老後資金の頼みの綱はやっぱり年金。今の年金世代に多い専業主婦は、その年金が少額のことが多いが、実は制度をうまく利用すれば60代の10年だけで年金額を相当増やせる。しかも、それは将来の「おひとりさま対策」にもつながる。一石二鳥の年金増額策とは──。

【図表】専業主婦の年金を60代で増やすワザ、4ステップはこちら

* * *

都内に住む専業主婦のAさんは、60歳になるとすぐ地元の年金事務所に行った。

「私の年金は70万円弱しかありません。何でも若いころに未加入の期間があるからとのことですが、夫に聞くとそれが今からでも挽回できるというのです」

Aさんが利用するのは、国民年金の「任意加入」という制度。保険料を支払う必要はあるが、加入すると将来の年金は確実に増える。 Aさんがしみじみ言う。

「毎年来る『ねんきん定期便』を見ては『少ないなあ』と思っていたんです。少しは良くなるみたいですが、いったい、どこまで増えるのか……。

世の中、本当に知らないことが多い」

Aさんの言うとおり、世の中は知らないことだらけだ。そして、知らないと「損」をすることが多い。年金の世界では、奇しくもAさんのような「専業主婦」が格好の事例になる。現在、年金世代に差しかかっている女性の多くが若いころに未加入の期間があるからだ。

Aさんは「任意加入」を利用したが、実はほかにも年金を増やせる仕組みがあり、

上手に利用すれば60代の10年で相当、年金額を増やせる。

おおむね50代以上の専業主婦にあてはまる「年金増額策」を探ってみよう。

この世代の専業主婦は、同じような「人生パターン」を生きてきた人が多い。

短大か大学へ進学→就職→数年後、会社員の男性との結婚で寿退社→専業主婦、である。

多くの人が未加入の期間があるとしたのは、国の制度による。1991年3月までは、学生は20歳になっても国民年金に強制加入ではなかったのだ。加入は任意だったから、未加入が圧倒的多数派。したがって、大抵の人は「2年」ほど未加入期間がある。浪人していればそれが「3年」などにのびる。

また、その後の生き方しだいで、さらに未加入の期間が長い人もいる。

年金制度の中では、専業主婦は国民年金の「第3号被保険者」になる。20~59歳で、会社員の夫の被扶養者なら「3号」でいられる。いくつか年上のことが多い夫は、今や60代前半は会社で働き続けるケースがほとんどだ。

したがって専業主婦も「3号」のまま60歳を迎える人が多い。

さあ、問題はそこからだ。冒頭のAさんが行ったように、国民年金に「任意加入」するところから年金増額策は始まる。

【STEP1 任意加入】

任意加入は、まさに未加入や保険料を納められなかった期間がある人のために設けられている制度だ。一定の条件を満たす本人が申し出れば、60歳から65歳まで最長5年間入れる。ただし、59歳までの分と合わせた加入期間が、国民年金の加入上限である「40年(480月)」に達したら、そこで終了となる。

任意加入できる期間は、今年度の「ねんきん定期便」なら【480月-20歳~59歳の加入月数】で自分のケースがわかる。任意加入しておけば、多くの専業主婦が5年間のうちに「満額」の老齢基礎年金をもらえるようになるだろう。

増える年金額は「1620円×加入月数」で、5年間丸々加入できる人なら最大で年間

「9万7200円」増やせる。しかも老齢基礎年金は終身年金だから、それが死ぬまでもらえる。

保険料は今年度は月1万6590円、1年で約19万9千円だ。1年加入すると1万9440円(1620円×12)年金が増えるから、65歳から年金受給を始める場合だとちょうど

10年で元が取れる。つまり75歳以上生きると、長生きするだけ得になる。

保険料は口座振替が基本で、まとめて払う「前納」も6カ月、1年、2年と3パターンが用意されている。2年前納だと1カ月弱分の1万5790円もお得になるから、それらを利用すると元が取れる期間がさらに短くなる。

女性は長生きの人が多く、さらに後述する「おひとりさま対策」のことを考えると、60代前半での任意加入は必須といえるのではないか。

その上、国民年金に任意加入すると、さらに年金を上積みできる「資格」が得られる。国が国民年金の加入者向けに用意している「上乗せ年金」に加入することができるのだ。

【STEP2 付加年金・国民年金基金】

上乗せ年金には「付加年金」と「国民年金基金」の二つがある。

ともに自営業者など国民年金の第1号被保険者のために用意されている制度だ。

59歳まで「3号」だった専業主婦は、任意加入後は「1号」扱いになるため利用できるようになる。

付加年金は、月400円の付加保険料を納めれば「200円×納付月数」の付加年金額を終身受給できる。最大5年間納めても年金額は年「1万2千円」にしかならないが、どんな場合でも2年で元が取れる。

国民年金基金も終身年金が基本だ。ただし付加年金と違って、毎月の掛け金が6万8千円までと高額かけることができる。60歳女性なら、5年間加入できる場合は月2万3750円の掛け金で65歳から年「6万円」の終身年金がもらえる(保証期間15年つき)。ただし、計算してみると元を取るのに「約24年」もかかる。

どちらも59歳までの年金未加入期間が「5年」ある人はともかく、多数派を占めるとみられる「2年」程度では金額的なうまみは少なそうだ。

ただし、両方に加入することはできない決まりで、どちらかを選ばなければならない(もちろん加入しない手もある)。

早く元が取れるという観点からは付加年金に軍配が上がる。

長寿に自信があり、かつお金の管理が苦手という人なら、国民年金基金を利用してもいいかもしれない。

「年金化」しておけば将来、勝手に定期的にお金が振り込まれてくるため、ほったらかしで済むからだ。

さらに、もう一つ、確定年金ではないが、個人型確定拠出年金、いわゆるiDeCo

(イデコ)にも加入できる(任意加入している期間のみ)。

2017年からの規制緩和で専業主婦も加入できるようになり、今年5月から65歳まで加入できるようになった。

しかし、イデコは投資信託を使っての「積み立て投資」が主だ。最長の5年でも期間が短く、長期投資のメリットを生かせない可能性が高い。したがって加入可能になった17年から始めている人以外は、手を出さないほうがいいだろう。

【STEP3 5年繰り下げ】

任意加入で老齢基礎年金を「満額」にし、一定の上乗せ年金にも加入した上で、

余裕がある専業主婦には、ぜひ「とどめ」を刺してほしい。

60代後半は年金をもらわずに受給を遅らせる「年金繰り下げ」を実行するのである。 長寿時代を迎え、今年の大改正で上限年齢が70歳から75歳に引き上げられたこともあり、「繰り下げ」は注目を集めている。

何と言っても魅力的なのは増額幅だ。1カ月受給を遅らせるごとに「0.7%」年金額が増える。1年で8.4%、5年で42%、仮に上限の75歳まで受給を遅らせると実に「84%」と倍近くまで増える。

1年で1割弱も増える金融商品は存在しない。年金は金融商品ではないが、そんな「高利回り」を国が保証してくれるのだ。

60代後半の5年間繰り下げするだけで「約110万円(月9.2万円)」にもなる優れものだ。 「2年未加入」の専業主婦が65歳から年金受給を始めた場合の年金額は「約74万円(月6.2万円)」だから、月3万円も増えるのだ。

■「おひとりさま」への効果

これだけでもうれしいが、それが夫が先に死亡した場合の「おひとりさま対策」にもなっている点に注目してほしい。若いころ会社で働いていた時代の少額の老齢厚生年金を持つ専業主婦と老齢厚生年金が月10万円の夫で考えてみよう。

こうした専業主婦世帯では、夫の遺族厚生年金は夫の老齢厚生年金の4分の3分を受給することになる。すると、この専業主婦は10万円×3/4で「7.5万円」の遺族厚生年金をもらえる(*)。70歳まで繰り下げた自分の老齢基礎年金「9.2万円」を合わせると月「16.7万円」だ。

一方、何もしなかった場合は、7.5万円+6.2万円で「13.7万円」になる。

総務省の家計調査年報(21年)によると、65歳以上の夫婦無職世帯の総支出は月約25万5千円。2人世帯が1人に変わった場合の総支出は約7割に減るとされるから、平均的家計では「約17万8500円」になる。

先の数字と比べてほしい。何もしなかった場合は月4.2万円も不足するのに、増額対策をほどこした専業主婦だと不足額は1.1万円で済む。年額に直しても13.2万円。

おひとりさまの期間が10年続いたとしても、貯蓄が150万円程度あれば足りてしまう。

【STEP4 おまけ】 お金はあって困るものではない。

さらに余裕資金があるのなら「積み立て投資」に挑戦する手もある。

若い世代が今、我先にと始めている投資法だ。

簡単に言えば、主に世界経済全体を対象にしている投資信託を毎月、一定額購入する投資法だ。成長性を重視するのなら、投資対象は「株式」が主流になる。長期間積み立て続けることで世界経済の成長の波に乗ることを狙うのだ。

国の制度である「つみたてNISA」なら年間40万円まで積み立てできる。

60代10年なら400万円まで投資ができ、運用益はすべて非課税だ。

◇

以上見てきたように、年金の少なさを嘆く専業主婦でも、制度を知り、それを利用できる少しの余裕があれば60代の10年で老後資金を増額できる。ちなみに、国民年金の任意加入の保険料は、夫が会社員なら夫に出してもらおう。全額が社会保険料控除に使えるから、夫の所得税・住民税が安くなる。これまた一石二鳥なのだ。

(本誌・首藤由之)

*正確には、自分の少額の老齢厚生年金が先に支給され、

それと夫の老齢厚生年金の4分の3との差額が遺族厚生年金になる

※週刊朝日 2022年10月7日号

【関連記事】

- 年金300万円、貯蓄5000万円…ゆとりのはずが老後破産の理由

- 手取り33万円…日本のサラリーマン「どん詰まり連鎖」の悲劇

- 手取り40万円・50歳・課長「本当にお金がない」厳しい現実

- 遺産総額5000万円の相続税はいくら?控除・税率・計算方法を確認

- 恐ろしい…国民年金の「未納期間」がもたらす、年金受給額への深刻な影響【CFPが解説】